【フリーランス向け】今さら聞きにくいインボイス制度をわかりやすく解説

2023年10月にスタートした「適格請求書等保存方式(インボイス制度)」。消費税の適正な課税と納税を目的とした制度ですが、その複雑さゆえに混乱する人も少なくありません。

なんとなく登録せずにいるフリーランスの方だけでなく、すでに登録して適格請求書発行事業者になったフリーランスの方の中にも、いまいちインボイス制度の仕組みがわからない…と感じている人は多いのではないでしょうか。

インボイス制度は、フリーランスの方々の事業運営に大きな影響を与える可能性があるため、正しい理解と適切な対応が求められます。そこでここでは、フリーランスの方向けに、今さら聞きにくいインボイス制度について詳しく解説します。

インボイス制度の基本的な仕組みから、登録が必要な理由やメリット、登録しない場合の影響、さらには特例措置や経過措置についてもわかりやすく説明します。この記事を通じて、インボイス制度に関する理解を深め、自身の事業にとって最適な判断をするための手助けになれば幸いです。

インボイス制度の基本

インボイス制度とは

インボイス制度とは、消費税の複数税率に対応した適格請求書(インボイス)を、発行・受領・保存する一連の方式のことをいいます。

一定の要件を満たした適格請求書(インボイス)を、売り手(フリーランス)が発行し、買い手(クライアント企業)と双方で保存することで、仕入税額控除が適用される仕組みです。

適格請求書は、誰でも発行できるわけではありません。国税庁に申請し、登録を受けた「適格請求書発行事業者」に限られます。

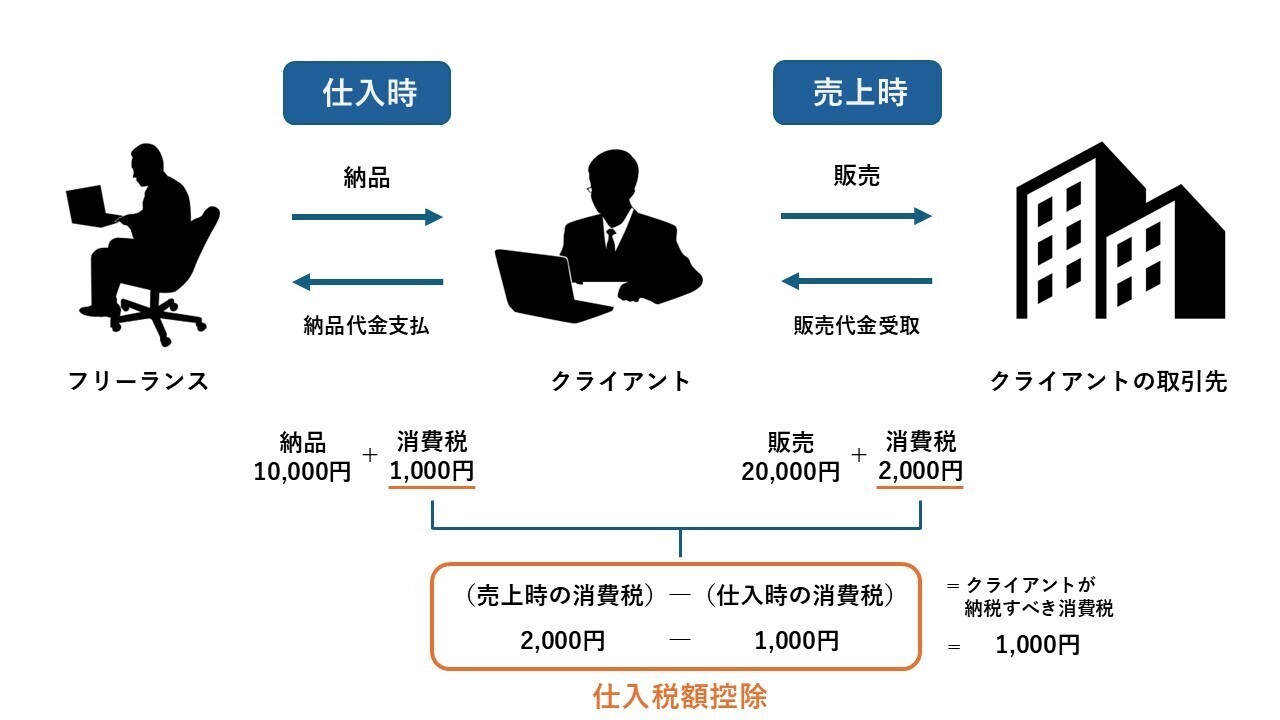

インボイス制度の要となる「仕入税額控除」とは

仕入税額控除とは、買い手(クライアント企業)が仕入時に支払った消費税を、売上時にかかる消費税から差し引きできる仕組みです。これにより、買い手側は実際の消費税負担を軽減できます。

たとえば、フリーランス(売り手)がクライアントに対し、成果物を11,000円(10,000円+消費税1,000円)で受注・納品したとします。そして、クライアントは自らの取引先に対し22,000円(20,000円+消費税2,000円)で販売したとしましょう。

この場合、消費税の正しい納税額は、フリーランスが1,000円、クライアントも1,000円となります。このように、買い手が納めるべき正しい消費税額の計算に必要なのが、仕入税額控除の考え方なのです。

以下の図は、クライアント視点での仕入税額控除の図解です。文字の説明だけではやや複雑な仕入税額控除も、図にすると理解しやすくなります。

インボイス制度が導入された背景

1989年4月に消費税が3%で導入された際、国民から大きな反発があり、「売上高が一定未満の小規模事業者は消費税の納税義務を免除する」というルールがつくられました。

このルールにより、本来、預かっている消費税の納税が免除され、小規模事業者の利益にできるようになりました。これを「益税(えきぜい)」と呼びます。

しかし、3%でスタートした消費税は10%までアップし、「益税」は無視できない金額になりました。さらに、社会構造の変化により、消費税の主な使途となっている社会保障費がかさむようになりました。

これらの事情から、2023年10月1日からは、小規模事業者も、本来預かっている消費税を自分の利益とせず国に納税する制度に切り替わりました。これが、インボイス制度が導入された主な背景です。

インボイス制度の影響

クライアント企業(買い手)への影響

クライアント企業は、仕入税額控除を受けるために、適格請求書の受領・保存が必要になります。仕入先となるフリーランスが適格請求書を発行できない場合、クライアント企業は仕入税額控除を受けられません。

仕入税額控除を受けられないと、クライアント企業は本来支払うべきよりも多い額を消費税として納税しなくてはいけません。つまり、利益が減ってしまうのです。

また、受け取った請求書が「適格請求書」と「そうでない請求書」に分かれると、クライアント企業の経理業務が煩雑になってしまうデメリットもあります。

こういった事情から、クライアント企業は、インボイス発行事業者との契約を優先する可能性があります。

フリーランス(売り手)への影響

クライアント企業が「仕入税額控除を受けたい」「経理業務を煩雑化させたくない」と考えた場合、取引先のフリーランスに対し、適格請求書の発行を求める可能性があります。

クライアント企業は、下請法や独禁法違反に抵触する可能性があるため、自身の立場の強さを利用して圧力をかけることはできません。

しかし、新規契約や契約更新を決めるのはあくまでクライアント企業です。適格請求書発行事業者が優先される可能性は十分にあります。

フリーランスはインボイス登録すべき?

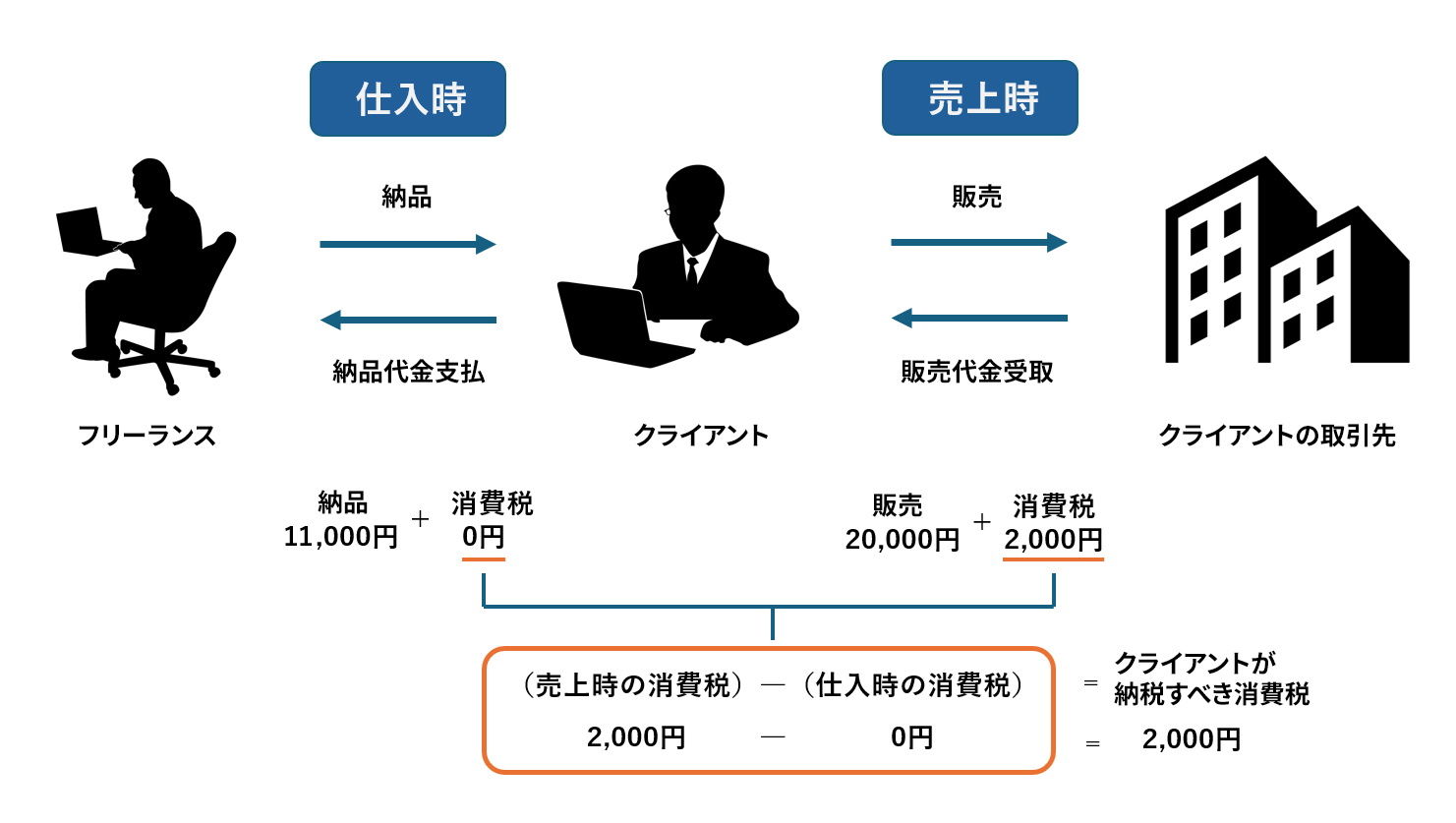

インボイス登録しないとどうなる?

インボイス制度に登録せず、適格請求書発行事業者にならない場合、適格請求書(インボイス)を交付できません。

しかし、それをクライアント企業が受け入れてくれれば特に何も変化はありません。発行するのは従来の請求書でよく、消費税の確定申告・納税も不要です。そのため、新たな事務作業が増えないことはメリットといえるでしょう。

免税事業者のままでいる場合の留意点

仕入税額控除を受けたいクライアント企業が、契約を見直す可能性があります。このことが大きな留意点です。

ただし、クライアント企業側には経過措置があり、2026年9月までは免税事業者からの仕入税額の80%が控除されます。そのため、すぐに契約打ち切りということは少ないかもしれません。しかし、経過措置は期限が決まっているため、いずれ契約の見直しが行われる可能性はあるでしょう。

(経過措置については後半で詳しく説明します)

インボイス登録するメリット・デメリット

フリーランスがインボイス登録をして、適格請求書発行事業者になるメリットは、「インボイス登録していないことが理由で、契約が切られるリスクをなくす」ことの1点といえます。

一方で、少なくとも次の3つのデメリットがあります。

・事務作業が煩雑になる

・消費税納税の手間が増える

・所得が減る

インボイス制度に対応した適格請求書をつくり、税率区分を分けて帳簿をつける必要があるため、以前より事務作業が煩雑になります。また、消費税の確定申告をして、納税手続きをすることも手間になるでしょう。

さらに、以前はそのまま受け取れていた消費税分が所得でなくなるため所得も減ります。インボイス制度に反対する声が大きいのは、このようなメリットの少なさに理由があるといえるでしょう。

インボイス制度に関する3つの特例措置

① 仕入税額控除の経過措置

2029年9月まではインボイス制度導入の移行期間となっています。

その期間は、クライアント企業などが免税事業者から仕入を行った場合に、仕入税額の控除が受けられる「経過措置」が設けられています。具体的な控除の内容は次のとおりです。

これは、免税事業者と取引をしているクライアント企業の税負担が急増することを避けることが目的のものです。クライアント企業は税負担が小さくなり、免税事業者は不利益を被る可能性が少なくなるメリットがあります。

② 2割特例

これまで免税事業者だったフリーランスが、インボイス制度を機に課税事業者になった場合、「2割特例」が適用されます。

これは、売上にかかる消費税額から、売上税額の8割を差し引いて納付税額を計算できる特例です。さらに、仕入時に消費税を計算する必要がなく、売上税額の2割を納付すればよいとされています。

2割特例を適用できる期間は、2026年9月30日までの日の属する各課税期間までとなっており、事前の届出は不要です。

③ 少額特例

税込1万円未満の少額の課税仕入の場合に、一定の事項(※)を記載した帳簿の保存のみで仕入税額控除ができる特例です。この特例を使う場合は適格請求書の保存が不要となり、クライアント企業側の事務負担が減ります。

少額特例により、税込1万円未満の取引において、クライアント企業がインボイスの発行を求めないケースが出てくると考えられます。しかし、事業者であるフリーランス側の交付義務が免除されているわけではないため、求められた場合には発行する義務があります。

なお、少額特例の対象になるのは、2029年9月30日までの間に行われる課税取引です。事前の届出は不要です。

※一定の事項とは、取引年月日、取引内容、課税仕入相手の氏名・名称、課税仕入にかかる支払対価の額

インボイスの登録手続き方法

インボイス登録し適格請求書発行事業者になる際は、国税庁に届出します。届出の方法は2️つあります。

・郵送での提出

・e-Taxでの提出

郵送の場合、国税庁のホームページから申請書様式のダウンロードが可能です。e-Taxに登録済みの方は、e-Taxからマイナンバーカードを利用しての申請が可能で、こちらのほうが手続きにかかる期間は短くなっています。詳しい手続きの方法は、国税庁のホームページをご覧ください。

参考:申請手続|国税庁

まとめ

インボイス制度は、消費税の適正な課税と納税を目的に導入された新しい仕組みです。フリーランスにとっては、適格請求書発行事業者への登録が必要かどうかの判断が重要になります。

登録のメリットは主に取引先との関係維持ですが、事務作業の増加や所得減少などのデメリットもあります。一方、登録しない場合でも当面は現状維持できるものと考えられますが、将来的に取引機会を失うリスクがあります。

制度には経過措置や特例があり、即座に大きな影響が出ないように配慮されています。しかし、長期的には影響が避けられないため、自身の事業状況を考慮し、適切な判断をすることが重要です。

インボイス制度は、税関係に馴染のない人が多いためわかりづらく、しかし影響は大きいため、十分な情報収集と検討が大切になります。このコラムが、フリーランスの方が今後の対応を考える上での参考になれば幸いです。

掲載日:2024年11月7日